24小时dy点赞秒到账,真的这么神奇吗?

一、抖音点赞秒到账的背景与意义

随着短视频平台的日益普及,抖音已成为众多用户展示自我、互动交流的重要平台。抖音点赞数作为衡量内容受欢迎程度的重要指标,对于内容创作者而言,拥有高点赞数不仅能提升曝光度,还能吸引更多粉丝和品牌合作。然而,如何快速获得点赞,实现点赞秒到账,成为了许多创作者关注的焦点。

24小时抖音点赞秒到账,顾名思义,指的是在24小时内,创作者发布的内容能够迅速获得大量点赞,实现点赞数快速攀升。这一现象不仅体现了内容的质量,也反映了创作者与粉丝之间的良好互动。因此,掌握点赞秒到账的策略,对于提升抖音账号的活跃度和影响力具有重要意义。

二、实现24小时抖音点赞秒到账的关键要素

1. 内容创新与优质

内容是吸引粉丝和点赞的核心。创作者应注重内容创新,结合自身特点和粉丝喜好,创作出具有独特风格和话题度的作品。同时,保证内容质量,确保视频画面清晰、剪辑流畅、配音生动,从而吸引观众驻足观看并点赞。

2. 精准定位与标签使用

在发布视频时,精准定位目标受众,合理使用标签,有助于提高视频的曝光率。通过分析粉丝画像,了解他们的兴趣点和关注领域,选择与之相关的话题标签,有助于吸引更多潜在粉丝。

3. 互动与粉丝运营

积极与粉丝互动,回应用户评论,建立良好的粉丝关系,有助于提高粉丝的粘性。创作者可以通过发起话题挑战、举办线上活动等方式,激发粉丝参与热情,从而实现点赞秒到账。

三、总结

24小时抖音点赞秒到账并非易事,但通过以上几个关键要素的把握,创作者可以逐步提升点赞速度,实现点赞数快速攀升。在竞争激烈的抖音平台上,掌握点赞秒到账的策略,将有助于创作者脱颖而出,实现个人品牌的持续发展。

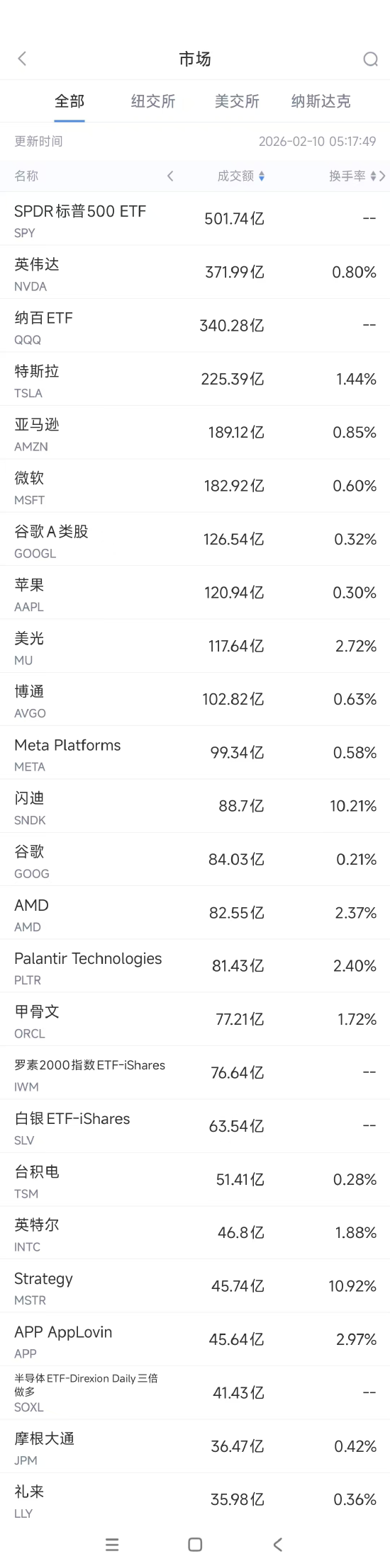

周五美股成交额第1名英伟达收高2.4%,成交371.99亿美元。将英伟达目标价定为250美元,预计Q4营收将达673亿美元

高盛认为,英伟达有望带来20亿美元的营收“惊喜”。该行分析师预计,英伟达2025财年第四季度营收将达到673亿美元,同时在盈利端也将超出市场预期。

“我们预计英伟达在第四财季的营收将超出预期约20亿美元,而我们对第一财季营收的预测也比市场共识高出8%。” 高盛分析师在研究报告中写道,“我们对第四财季和第一财季的每股收益(EPS)预测,分别比市场高出5%和9%。”

尽管如此,高盛也提醒,市场可能已经在股价中提前消化了强劲的季度业绩,投资者的关注点或将从短期表现转向2026年和2027年的业绩指引。高盛认为,多项催化因素有望推动英伟达股价走高,并据此给出250美元的目标价,较2月6日收盘价仍有约35%的上涨空间。分析师预计,Rubin GPU将在2026年第三季度开始出货,第四季度及以后显著放量,并支撑公司至少到2028年的强劲增长。

第2名收高1.48%,成交225.39亿美元。据特斯拉消息,赛博无人驾驶电动车Tesla Cybercab将在得州超级工厂开启量产并投入运营。

此外特斯拉公司副总裁陶琳日前透露,特斯拉FSD(智能辅助驾驶)在中国内地落地尚无具体日期,但各项工作(包括本地训练中心的部署)都在稳步推进。“我们在中国设立了本地训练中心,专门负责这部分的适配。一旦正式发布,它将展现出不亚于甚至超越本土司机的水平。”她表示。

第3名收跌0.76%,成交189.12亿美元。意法半导体2月9日宣布,通过一项为期多年、涉及多个产品类别的数十亿美元商业合作,与亚马逊云科技(AWS)深化战略协作,此次合作确立意法半导体为AWS先进半导体技术与产品的战略供应商,技术将集成于AWS计算基础设施中。意法半导体称,此次合作涵盖广泛的半导体解决方案,意法半导体将提供涵盖高带宽连接的专属技术能力,包括高性能混合信号处理、用于智能基础设施管理的先进微控制器,以及满足超大规模数据中心运营所需能效要求的模拟与电源集成电路。

第4名收高3.13%,成交182.92亿美元。微软不到一周内评级两度遭下调,Melius警告人工智能相关风险

由于华尔街对人工智能可能给软件股带来的颠覆性风险日益警惕,微软股票评级在不到一周时间内第二次被下调。

Melius Research周一将该股评级从“买入”下调至“持有”,理由是对资本支出以及微软Copilot品牌产品的担忧。Copilot微软其向办公室职员销售AI软件工具的主要载体。

上周晚些时候,Stifel也进行了类似的评级下调,分析师对微软Azure云计算业务的增长速度提出警告。Melius分析师Ben Reitzes写道:“由于Anthropic推出的Cowork等产品,微软强大的365软件可能会面临挑战,甚至可能为了保持竞争力而不得不免费提供 Copilot,这将损害其利润最丰厚的‘生产’部门的增利润率,消耗Azure的内部产能,限制该业务超预期的表现。”

第7名收跌2.84%,成交117.64亿美元。半导体研究机构指出,美光或无缘Rubin首年订单,HBM4成韩系寡头内战。

上周半导体行业研究机构SemiAnalysis在一份机构级研究报告中提到,英伟达将把美光HBM4排除在Rubin架构的首年量产之外,主要采用韩国公司产品。

SemiAnalysis在报告中写道,“目前没有任何迹象表明英伟达会向美光订购HBM4”,该机构还预计,SK海力士将占据英伟达HBM4供应量的70%,三星电子将占据30%。

SemiAnalysis表示,“根据我们的供应链调研,美光最新的HBM4工程样品在引脚速率方面仍低于目标规格。尽管美光管理层对HBM4表现出信心,但鉴于其在满足英伟达所要求的引脚速率方面持续存在挑战,我们仍对其执行能力保持怀疑。”

第10名收2.43跌%,成交88.7亿美元。闪迪被视为NAND复苏核心标的,伯恩斯坦将目标价上调至1000美元。

伯恩斯坦—集团分析师Mark C. Newman将这家存储芯片公司的目标价大幅上调至1000美元,同时维持“跑赢大盘”评级。这一新目标价较此前的580美元目标价上调了72.4%,相比当前665美元的股价仍有约50%的上涨空间。

作为参考,这是目前华尔街给出的最高目标价,而市场一致预期目标价在闪迪股价此前大幅飙升后只显示出温和上行空间。自与拆分后,闪迪成为一家专注于NAND闪存及存储产品的纯赛道企业,与其他存储芯片巨头不同,公司并不完全依赖资本投入高企的高带宽内存(HBM)军备竞赛。随着NAND闪存价格触底回升,公司的营收与利润端均迎来了显著反弹。

第12名收高3.63%,成交82.55亿美元。该公司聘请前公司执行副总裁兼首席营销官尔·凯尔曼担任首席营销官。

华泰证券维持AMD“买入”评级,目标价300美元;维持“买入”评级,目标价415美元。

第14名甲骨文收高9.64%,成交77.21亿美元。DA Davidson 将甲骨文(Oracle)的股票评级从“中性”上调至“买入”,这标志着对这家科技巨头信心的恢复。

根据周一发布的一份报告,该公司维持甲骨文股票的目标价为180美元。 此次评级上调主要是基于对甲骨文与其客户OpenAI相关的重大风险正在减小的评估。 这种被认为是“最大悬而未决问题”的风险降低,积极地改变了对该公司业绩的展望。

第18名移动应用技术公司Applovin收高13.19%,成交45.64亿美元。多家分析机构的积极评论集中强调了该公司的业务前景和强大的广告技术。

此番涨势源于多家金融机构的积极操作。杰富瑞集团重申“买入”评级,Needham公司则将评级上调至“买入”,表明对其2026年营收增长充满信心。此外,派珀桑德勒维持“增持”评级,Evercore ISI则首次覆盖并给予“跑赢大盘”评级。市场看涨情绪的核心在于AppLovin旗下AI驱动的广告引擎Axon,该引擎被描述为“顶尖的机器学习广告引擎”。

AppLovin股价波动极为剧烈,过去一年内出现61次涨幅超过5%的波动。但如此大的单日涨幅即使对AppLovin而言也属罕见,表明该消息显著影响了市场对该公司业务的预期。

还没有评论,来说两句吧...