dy业务24小时下单平台,低价优势如何保障您的购物体验?

深度解析:dy业务24小时下单平台低价策略

一、dy业务的兴起与24小时下单平台的重要性

随着互联网的飞速发展,电商平台已经成为了人们日常生活中不可或缺的一部分。dy业务作为新兴的电商平台,以其独特的运营模式迅速吸引了大量用户。在dy业务中,24小时下单平台的重要性不言而喻。这种模式打破了传统电商的时间限制,为消费者提供了更加便捷的购物体验。

24小时下单平台意味着无论何时何地,消费者都可以在平台上下单购买商品。这种全天候的服务模式不仅提高了用户体验,还极大地增加了平台的竞争力。对于dy业务来说,建立高效、稳定的24小时下单平台是吸引和留住用户的关键。

二、低价策略在dy业务中的运用

低价策略是电商平台常用的营销手段之一,尤其在dy业务中,低价策略更是被广泛运用。以下是低价策略在dy业务中的几个关键点:

1. 价格优势:dy业务通过大规模采购、供应链优化等方式,降低商品成本,从而实现低价销售。这种价格优势能够吸引消费者,提高销售额。

2. 促销活动:dy业务定期举办各种促销活动,如限时折扣、满减优惠等,以吸引消费者下单。这些活动能够短时间内提高平台的流量和销量。

3. 会员制度:dy业务推出会员制度,为会员提供专属的优惠价格和服务。这不仅能提高用户粘性,还能为平台带来稳定的收益。

三、低价策略的挑战与应对措施

低价策略虽然能够带来显著的市场效益,但也存在一定的挑战。以下是dy业务在实施低价策略时可能遇到的问题及应对措施:

1. 利润空间:低价策略可能会压缩企业的利润空间,对此,dy业务可以通过提高供应链效率、优化库存管理等方式降低成本。

2. 品牌形象:长期低价可能会影响品牌形象,dy业务可以通过提升商品质量、加强品牌宣传等方式来改善这一问题。

3. 竞争压力:低价策略容易引发同行业的竞争,dy业务需要不断创新,打造差异化竞争优势,以应对市场竞争。

出品:新浪财经上市公司研究院

作者:木予

小米智能锁代工厂,叩响资本市场大门。

2月6日,鹿客科技正式向港交所递交主板上市申请,由国际担任独家保荐人。弗若斯特沙利文研究显示,2024年其智能锁出货量在全球排名第四,市占率约为2.6%;在国内排名第三,市占率约为5.8%。

据招股书披露,2023-2025年前三季度,公司实现收入10.15亿元、10.86亿元、7.74亿元,同比增幅分别为7.0%、11.5%;净利润录得1402.60万元、5311.30万元、3198.10万元,同比增幅分别为278.7%、369.2%。尽管业绩规模保持增长,鹿客科技的盈利能力却呈下滑趋势。报告期内,公司毛利率由2024年的35.2%降至31.2%,净利率则由4.9%降至4.1%。

小米撑起98.5%代工业务 经营性现金流由正转负

利润空间收窄,暴露出鹿客科技业务结构的失衡。

2023-2025年前三季度,公司自有品牌消费品收入持续走低,占总营收比例分别为31.5%、27.7%、20.5%。尤其2025年1-9月,其自有品牌智能锁每套平均售价跌破千元大关,与2024年同期相比下降18.4%,而当期销量同比微增了0.6%,只增加了1万套。收入端量价承压,直接导致鹿客科技的自有品牌消费品毛利润缩水19.4%,约占整体毛利润30.9%,而2023年该指标为43.5%。

相较之下,ODM项目通过“以价换量”撑起增长,但也成为了综合毛利率下行的核心拖累。报告期内,鹿客科技代工生产的智能锁销量分别为75.30万套、91.40万套、108.10万套,累计增长43.5%;同期每套平均售价却从682.5元锐减至440.30元,期间降幅达35.5%。

2025年前三季度,鹿客科技的ODM项目销量占总销量比例高达66.2%,收入占总营收比例超六成。然而,量增难抵价跌,结合毛利润数据推算,每套代工智能锁产品的毛利润低至88.41元,同比近乎“腰斩”;毛利率约为20.1%,远低于同期自有品牌消费品的46.9%。

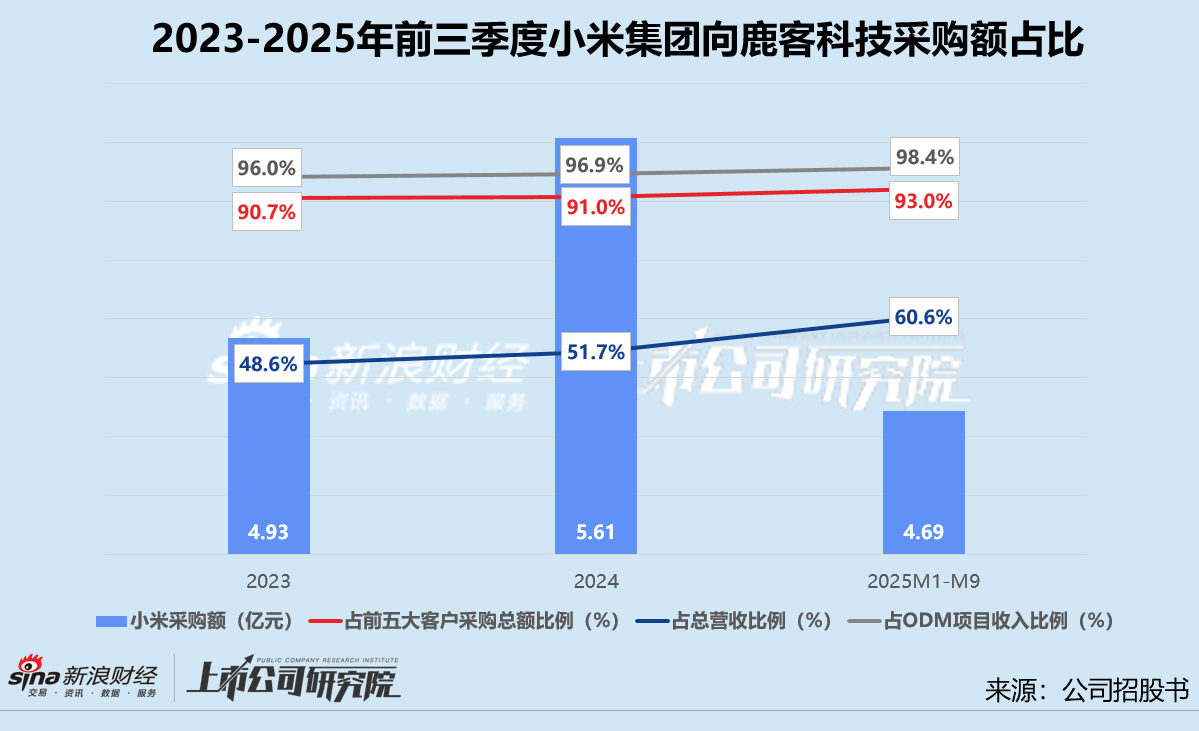

招股书显示,鹿客科技的最大客户A是一家在港交所上市的公司,主要从事智能手机、智能硬件研发、制造及销售,并提供物联网平台服务,自2019年开始向公司采购ODM项目。根据公开信息基本可以确认,该客户A即为小米集团。

2023-2025年前三季度,小米的采购额占前五大客户采购总额稳定在九成以上,分别占鹿客科技总营收48.6%、51.7%、60.6%,约占各期ODM项目收入96.0%、96.9%、98.4%。换言之,小米几乎包揽了公司全部代工产能,每年至少贡献过半收入,这使其在议价时得以占据绝对主动的地位。

压价之余,小米的强势还体现在压账上。报告期内,鹿客科技的贸易应收款项及应收票据由1.96亿元攀升至2.83亿元,累计大幅增长44.4%。截至2026年1月15日,公司应收账款总额进一步走高至3.62亿元,占流动资产比重达41.3%。应收账款周转天数显著拉长,2025年前三季度该指标已上涨至101天,约为2023年的1.44倍、2024年的1.22倍,营运资金回笼效率不甚乐观。

现金流状况也随之恶化。2023-2024年,鹿客科技经营活动产生的现金流净额分别为8948.50万元、124.70万元,同比暴跌98.6%。2025年1-9月,公司经营性现金流转为净流出3830.70万元,期末账面现金及现金等价物较2024年末骤降57.2%,仅剩6673.30万元。其现金比率萎缩至0.1%,短期偿债压力逼近临界点,流动性风险敞口扩大。

十一年估值暴涨263倍 美的嘉实红星已清仓

除了资金吃紧急需补流,鹿客科技着急上市的另一个原因,是陪跑多年的VC/PE机构耐心接近耗尽。

招股书显示,2014-2025年,公司向百度、德同资本、国鼎资本、海纳亚洲创投、顺为资本、天堂硅谷等26家机构共计融资8.45亿元,约76.2%已被动用。2025年11月,公司最后一轮融资完成后估值达到35亿元,约为首轮融资投后估值的262.56倍。

在此期间,嘉实投资、太阳帆创投、红星美凯龙、乐视网、及南京钢铁六家机构投资方,已经提前离场。

最早退出的是乐视网。2016年底资金危机爆发后,乐视便迅速将所持的鹿客科技注册资本悉数转让给了嘉实投资,项目投资回报约为2.03倍。短短两年后,嘉实投资也通过股权转让的方式,把注册资本转手给了百度和险峰K2VC,顺利将1.85亿元落袋为安,约为2016年其出资总额的5.29倍。

美的集团则于2017年9月股转退出,受让方分别为顺为资本、小米集团和百度,三笔交易共实现收益2703.09万元,而2015年其投资成本约为975万元,账面投资回报为2.77倍。值得一提的是,这是鹿客科技的最大客户小米第一次,也是唯一一次出现在投资方列表中,交易对价为947.37万元。而与小米战略协同性极高的顺为资本,2017-2021年间累计注资近亿元,是鹿客科技的第二大外部股东,上市前持股比例约为7.25%,仅次于百度。

太阳帆创投、红星美凯龙和南京钢铁均于2021-2022年期间完全退出。其中,南京钢铁2016年参投500万,最终账面总收益4046.70万元,投资回报超过8倍;红星美凯龙2017年以1579万元入股,五年后的退出金额为6317.84万元,账面收益为4倍;太阳帆创投2019年出资542.87万元,2021年出售给国鼎资本时,交易对价为959.98万元,项目回报仅为1.77倍。

而在剩余的20家机构投资方中,一半以上的参投基金或出资平台设立于2016年之前,皆已进入清算期,来自有限合伙人LP的退出压力不难预想。不过,虽然鹿客科技还没上市,但复星锐正和联想之星都已获得超额收益。

据梳理,复星锐正2016年初斥资2000万成为公司股东,彼时每股对价仅为5.58元。2018年下半年,机构以每股25.53元的价格,将所持注册资本转让给了德同资本、海纳亚洲创投基金和蓝图创投,合计获得5750万元,账面收益2.88倍。联想之星则于2014-2015年期间合计出资558.62万元。2017年,机构分别向百度和双湖资本以139.02万元、832.85万元转让所持注册资本,2021年仓储物流搬运设备上市公司以4403.22万元收购了约276.67万元注册资本。至此,联想之星的项目投资回报已高达9.64倍。截至最后实际可行日期,复星锐正约持有股权3.48%,联想之星持股比例约为2.77%。

还没有评论,来说两句吧...